Как начать инвестировать в 2025-м: реальная инструкция без воды

Братан, если ты читаешь это, значит тебя достала инфляция и хочется наконец-то заставить деньги работать, а не лежать мертвым грузом на карте. Я тебя понимаю. Многие долго сидят на депозитах под жалкие проценты, пока не врубятся, что так богатым не станешь.

Инвестирование — это когда ты покупаешь что-то сегодня, чтобы завтра оно стоило больше. Звучит просто? На деле чуть сложнее, но разобраться можно. Главное правило, которое мне дорого обошлось: вкладывай только те деньги, потерю которых переживешь спокойно. Мой батя всегда говорил: не влезай в долги ради инвестиций. Убедился в этом в 2022-м на собственной шкуре.

С чего начинать: суммы, которые не страшно потерять

Вопреки мифам из интернета, для старта не нужен миллион. Можешь начать прямо сейчас:

- ОФЗ (облигации государства): от 1000 рублей за штуку

- Акции: от пары десятков рублей (акции ВТБ стоят около 65-80 рублей)

- ПИФы: от 100 рублей (да, всего сотка!)

- Депозиты: хоть от рубля, но это скучно

Эксперты советуют стартовать с 50 тысяч для акций и 10 тысяч для облигаций, чтобы нормально диверсифицироваться. Можно и с меньшими суммами потренироваться, чтобы понять как все работает.

Финансовая подушка — твоя страховка от глупостей

Перед тем как лезть в инвестиции, ОБЯЗАТЕЛЬНО создай финансовую подушку на 3-6 месяцев расходов. Тратишь 50 тысяч в месяц? Отложи 150-300 тысяч. Это защитит от того, чтобы продавать акции в самый неподходящий момент, когда они упали, чтобы получить денег на еду.

У моего кореша так было: начал инвестировать без подушки, потом сломался холодильник, и пришлось продавать акции в минус. Обидно до слез.

Ставим цели, а не играем в рулетку

Четко пойми, зачем тебе инвестиции:

Короткие цели (1-3 года): накопить на новую тачку, отпуск, свадьбу

Средние цели (3-10 лет): первоначальный взнос по ипотеке

Длинные цели (10+ лет): пенсия, финансовая независимость

От целей зависит стратегия. На короткий срок лучше не рисковать сильно.

Инструменты для новичков: что покупать

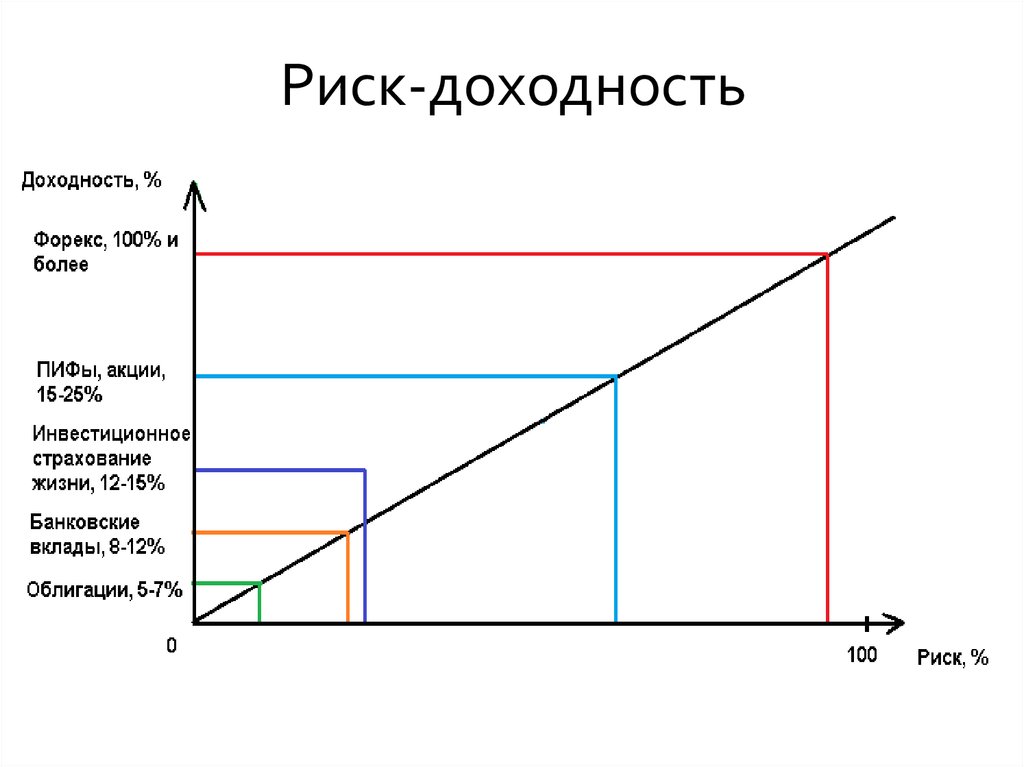

ОФЗ — самое безопасное, что есть

Облигации федерального займа — это когда ты даешь в долг государству под проценты. В России это самый надежный способ инвестировать.

Плюсы:

- Государство гарантирует выплаты (пока оно существует)

- Доходность 6-8% годовых (в 2025-м до 12-13%)

- Высокая ликвидность — можешь продать в любой момент

- Купонный доход не облагается подоходным налогом

Минусы:

- Относительно скромная доходность

- Зависит от ключевой ставки ЦБ

Есть опыт с ОФЗ у знакомых — спокойный инструмент для консервативной части портфеля.

Акции «голубых фишек» — для тех, кто готов к волатильности

«Голубые фишки» — это акции крупных, стабильных компаний типа Сбербанка, Газпрома, Лукойла.

Плюсы:

- Потенциал роста капитала

- Дивиденды (некоторые компании платят 5-10% годовых)

- Высокая ликвидность

- Можно начать с небольших сумм

Минусы:

- Цены скачут как сумасшедшие

- Можешь потерять деньги

- Нужно изучать компании перед покупкой

ПИФы — для ленивых (в хорошем смысле)

Паевые инвестиционные фонды — это когда профессионалы управляют деньгами инвесторов, а ты просто покупаешь долю в этом фонде.

Плюсы:

- Профессиональное управление

- Диверсификация рисков

- Низкий порог входа (от 100 рублей)

Минусы:

- Комиссии управляющей компании

- Зависишь от качества управления

Выбор брокера — кому довериться

В 2025-м топовые брокеры России:

СберИнвестиции

- Комиссия от 0,018% до 0,3%

- Бесплатное обслуживание

- Удобное приложение

- Надежность Сбербанка

Т-Банк Инвестиции

- 7 млн клиентов (цифра впечатляет)

- Соцсеть «Пульс» для инвесторов

- Доступ к СПБ Бирже

ВТБ Мои Инвестиции

- Широкий выбор инструментов

- Бесплатное хранение валюты

- Стабильность госбанка

Мои знакомые чаще используют Т-Банк — нравится интерфейс и аналитика.

Биржи: где торговать

Московская биржа (MOEX)

- Высокая ликвидность

- Более 9000 инструментов

- Государственная поддержка

- Стабильные дивидендные акции

СПБ Биржа (SPBE)

- Торги в выходные

- Фокус на цифровые активы

- Высокий потенциал роста

- Доступ к новым российским эмитентам

Управление рисками — как не слить все

Основные риски, с которыми столкнешься:

- Рыночные риски — когда цены активов скачут

- Кредитные риски — когда компания банкротится

- Валютные риски — когда курс валют меняется

- Инфляционные риски — когда деньги обесцениваются

Как снижать риски:

Диверсификация — не клади все яйца в одну корзину. Распределяй между разными активами и отраслями.

Рекомендуемое распределение для новичков:

- 60-80% — низкорисковые активы (ОФЗ, депозиты)

- 15-30% — среднерисковые активы (акции «голубых фишек»)

- 5-10% — высокорисковые активы (акции роста, криптовалюты)

Друзья держат примерно такое же распределение, только криптовалют чуть больше — но это уже на свой страх и риск.

Ошибки новичков — как не наступить на грабли

Поведенческие косяки:

- Паника — продавать все при первом падении рынка

- Отсутствие стратегии — покупать что попало без плана

- Погоня за сверхприбылями — игнорировать риски ради больших процентов

- Недиверсификация — покупать только одну акцию

Технические ошибки:

- Инвестировать заемные деньги или последние сбережения

- Игнорировать комиссии брокера

- Не учитывать налоги

- Слепо следовать советам из интернета

Сам в это не верю, но многие новички думают, что могут быстро разбогатеть. Инвестиции — это марафон, а не спринт.

Дополнительные стратегии для продвинутых

Усреднение позиций (DCA)

Вместо того чтобы покупать все сразу, покупай понемногу каждый месяц. Например можно настроить автоматическое списывание 10 тысяч каждое 15 число на покупку ОФЗ и акций. Так ты сглаживаешь волатильность и не переживаешь о моменте входа.

Ребалансировка портфеля

Раз в квартал пересматривай свой портфель. Если акции выросли сильно и составляют уже 50% вместо запланированных 30% — продай часть и докупи облигаций. Это помогает фиксировать прибыль и поддерживать нужный уровень риска.

Инвестирование в ETF

ETF (биржевые фонды) — это как ПИФы, только торгуются на бирже как акции. Можешь купить один ETF на российский рынок и получить диверсификацию по всем крупным компаниям. Многие держат несколько ETF в портфеле.

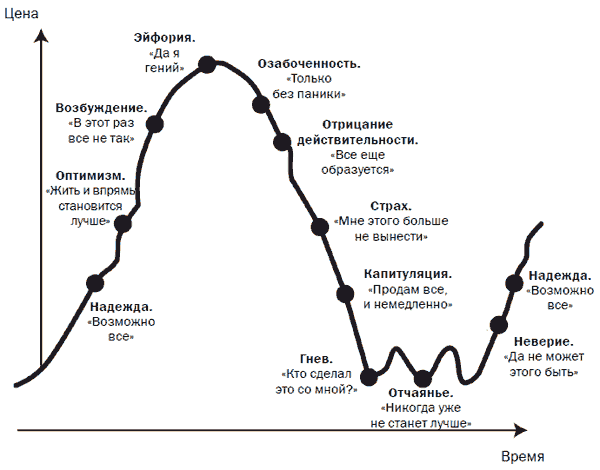

Психология инвестора — самое важное

Самый сложный момент в инвестициях — это справиться с эмоциями. Когда рынок падает на 20-30%, хочется продать все и спрятать деньги под подушку. Когда растет — влить все свободные средства.

Правила железной дисциплины:

- Не проверяй портфель каждый день — это вызывает стресс

- Заранее реши, что будешь делать при падении — например, докупать при падении на 15%

- Не слушай новости и аналитиков — они только путают

- Помни про свои цели — инвестируешь на пенсию? Тогда какая разница, что происходит сегодня

Опытные инвесторы утверждают: 90% успеха в инвестициях — это психология, а не знание финансов.

Налогообложение инвестиций — что нужно знать

Подоходный налог с инвестиций:

- Купоны по ОФЗ — не облагаются

- Дивиденды — 13% (но есть льгота до 85 000 рублей в год)

- Прибыль от продажи акций — 13% (но есть льгота на долгосрочное владение)

Льгота на долгосрочное владение (ЛДВ):

Если держишь акции больше 3 лет, можешь не платить налог с прибыли до 9 млн рублей в год. Реально работает, проверял на себе.

ИИС типа А vs типа Б:

- Тип А — получаешь вычет при пополнении (до 52 000 рублей в год)

- Тип Б — не платишь налог с прибыли

По отзывам братанов, ИИС типа А для большинства новичков выгоднее.

Альтернативные инвестиции — что еще можно рассмотреть

Недвижимость

Классика жанра, но требует больших сумм и времени на управление. Доходность обычно 5-8% годовых с учетом роста цен. У одного знакомого есть квартира в аренде — головняк еще тот, честно говоря.

Драгоценные металлы

Золото, серебро, платина. Защита от инфляции, но доходность низкая. Можно покупать через ОМС (обезличенные металлические счета) у брокеров.

Криптовалюты

Очень рискованный актив. Может дать огромную прибыль или обнулиться. Многие держат небольшую долю в биткоине — но это деньги, которые не жалко потерять полностью.

P2P-кредитование

Даешь в долг физлицам или малому бизнесу через специальные платформы. Доходность 12-20% годовых, но высокий риск невозвратов.

Типичные заблуждения новичков

«Нужно ловить дно рынка»

Никто не может предсказать, когда рынок достигнет минимума. Лучше покупать регулярно, чем ждать идеального момента.

«Диверсификация — это покупка разных акций»

Недостаточно купить акции 10 компаний. Нужна диверсификация по отраслям, странам, типам активов.

«Если акция упала, значит она дешевая»

Акция может упасть по фундаментальным причинам и продолжить падение. Нужен анализ, а не слепая покупка «дешевых» акций.

«Инвестиции — это только для богатых»

Как я уже говорил, начать можно с малых сумм. Главное — начать и набираться опыта.

Полезная литература для прокачки мозгов

Топ книг, которые реально стоит прочитать:

- «Разумный инвестор» — Бенджамин Грэм (классика жанра)

- «Десять главных правил для начинающего инвестора» — Бертон Малкиел

- «Обгоняя Уолл-стрит» — Питер Линч (про поиск перспективных компаний)

- «Психология денег» — Морган Хаузел (про эмоции в инвестициях)

- «Манифест инвестора» — Уильям Бернстайн (долгосрочные стратегии)

Как избежать мошенников

К сожалению, на инвестиционную тему развелось много лохотронщиков. Вот красные флаги:

Признаки лохотрона:

- Обещания гарантированной доходности 30%+ годовых — таких денег не бывает без риска

- «Секретные стратегии» — на рынке нет секретов, есть только работа и анализ

- Требование срочного решения — «предложение действует только сегодня»

- Просьба перевести деньги на личные карты — только через лицензированных брокеров

У меня друг попался на такую схему — потерял 200 тысяч. Будь осторожен.

Как проверить брокера:

- Ищи лицензию ЦБ на сайте регулятора

- Читай отзывы на независимых сайтах

- Проверяй, есть ли компания в реестре ЦБ

- Смотри на размер компенсации по страховке (обычно 1.4 млн рублей)

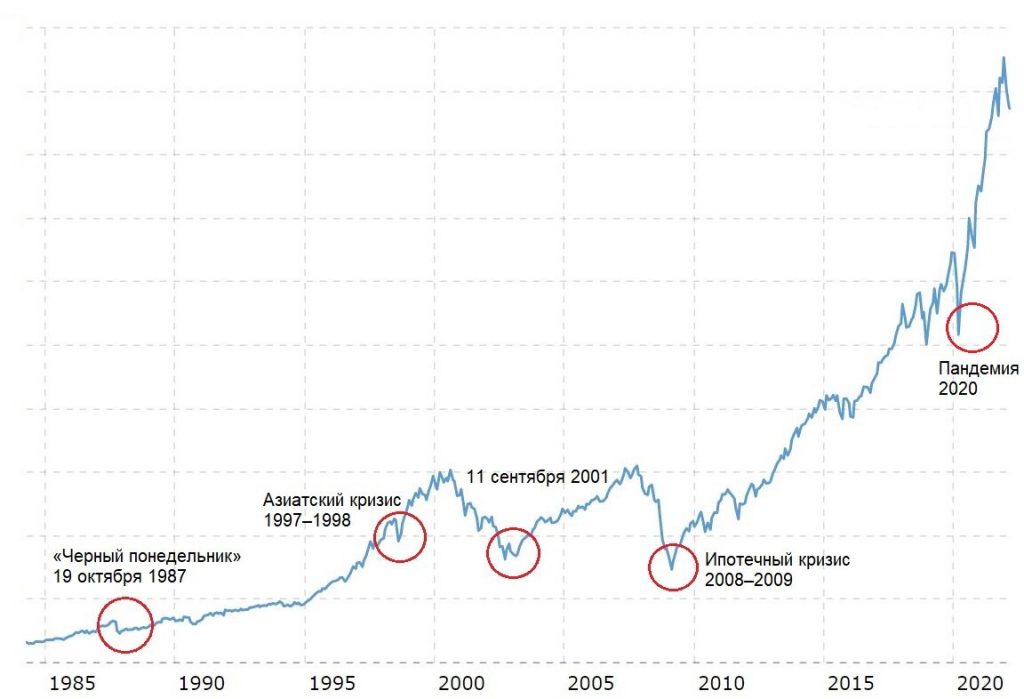

Инвестиции в кризис — особенности

Что делать, когда все падает:

- Не паникуй — кризисы временны, а рынки восстанавливаются

- Продолжай инвестировать — во время кризиса можно купить качественные активы дешево

- Увеличь долю защитных активов — ОФЗ, золото, доллары

- Не используй кредитное плечо — в кризис волатильность зашкаливает

Например у одного братана в 2022-м портфель просел на 40%, но он не продавал, а наоборот докупал. К концу года отыграл все потери.

Антикризисный портфель:

- 50% — ОФЗ и корпоративные облигации

- 25% — защитные акции (продукты питания, коммунальные услуги)

- 15% — валюта и валютные облигации

- 10% — золото или золотодобывающие акции

Инвестиции и инфляция

Инфляция — главный враг твоих денег. В России она традиционно высокая, поэтому важно выбирать активы, которые растут быстрее инфляции.

Защита от инфляции:

- Акции — исторически обгоняют инфляцию в долгосрочной перспективе

- Недвижимость — цены растут вместе с инфляцией

- Сырьевые активы — нефть, газ, металлы

- Валюта — если инфляция в рублях выше мировой

Многие аналитики считают, что держать деньги только в рублевых депозитах сейчас — это гарантированный способ беднеть в реальном выражении.

Социальные аспекты инвестирования

ESG-инвестирование

ESG (экология, социальная ответственность, корпоративное управление) — модный тренд. Многие фонды исключают «неэтичные» компании: табак, алкоголь, оружие, загрязняющие производства.

Некоторые не фанаты таких ограничений — прибыль важнее идеологии. Но если тебе важны этические аспекты — изучи ESG-фонды.

Коллективные инвестиции

Можешь объединиться с друзьями для покупки дорогих активов. Например, вскладчину купить квартиру для сдачи в аренду. Главное — заранее оговорить все нюансы и оформить документально.

Технологии в помощь инвестору

Роботы-советники

Автоматизированные системы, которые формируют портфель на основе твоих ответов на вопросы о риск-профиле. Есть у всех крупных брокеров. Подходит для ленивых, но комиссии выше обычного.

Алгоритмическая торговля

Торговые роботы, которые покупают и продают по заданным алгоритмам. Для новичков не рекомендую — слишком сложно и рискованно. Есть опыт у знакомых — лучше инвестировать по старинке.

Мобильные приложения

Почти все брокеры предлагают удобные мобильные приложения. Можешь торговать прямо с телефона, отслеживать котировки, читать новости. Но не увлекайся — частая торговля убивает доходность.

Международные инвестиции

Зарубежные активы:

После 2022-го доступ к западным рынкам ограничен, но есть варианты:

- Китайские акции — доступны через некоторых брокеров

- Валютные депозиты — доллары, евро, юани

- Зарубежная недвижимость — если есть большие суммы

Валютное регулирование:

Следи за требованиями валютного законодательства. При операциях с валютой свыше определенных сумм могут потребовать уведомления и справки.

Многие сталкивались с валютными ограничениями — лучше заранее изучить все требования, чем потом разбираться с регуляторами.

Пенсионные накопления

НПФ (негосударственные пенсионные фонды):

Можешь перевести свои пенсионные накопления в НПФ, который инвестирует их в различные активы. Доходность обычно выше, чем у государственного фонда.

ИПК (индивидуальный пенсионный капитал):

Новая система, которая позволяет самостоятельно формировать пенсионные накопления с налоговыми льготами. Пока в стадии обсуждения, но перспективный инструмент.

Страхование инвестиций

Система страхования вкладов:

Помни, что брокерские счета не страхуются так же, как банковские вклады. Есть компенсация до 1.4 млн рублей при банкротстве брокера, но это не гарантия возврата всех средств.

Диверсификация брокеров:

Если у тебя большие суммы, имеет смысл разделить их между несколькими брокерами. У многих инвесторов счета в двух разных компаниях — на всякий случай.

Налоговые льготы — как платить государству меньше

Индивидуальный инвестиционный счет (ИИС):

- Налоговый вычет до 52 000 рублей в год

- Освобождение от подоходного налога при длительном владении

- Минимальный срок — 3 года

Много у кого есть ИИС — реально работает, возврат налога приятно удивляет каждый год.

Льгота на долгосрочное владение:

Если держишь российские акции более 3 лет, доход до 9 млн рублей в год не облагается налогом. Мощная льгота для долгосрочных инвесторов.

Пошаговый план для старта

- Изучи основы финансовой грамотности — хотя бы базовые понятия

- Создай финансовую подушку на 3-6 месяцев расходов

- Определи цели и сроки — зачем инвестируешь и на какой период

- Выбери надежного брокера с лицензией ЦБ

- Открой счет — обычный брокерский или ИИС

- Начни с консервативных инструментов — ОФЗ, акции «голубых фишек»

- Инвестируй регулярно — лучше по 5 тысяч каждый месяц, чем 60 тысяч раз в год

- Изучай и корректируй — пересматривай портфель каждые 3-6 месяцев

Психологические ловушки

Стадное чувство

Когда все покупают — хочется покупать, когда все продают — хочется продавать. Это прямой путь к убыткам. Лучшие сделки часто противоречат общему настроению.

Якорение

Склонность привязываться к первой полученной цифре. Купил акцию за 100 рублей, она упала до 80 — кажется, что это дешево. Но может быть, справедливая цена 60 рублей.

Подтверждение гипотезы

Ищем информацию, которая подтверждает наши убеждения, и игнорируем противоречащую. Купил акцию Газпрома — читаешь только позитивные новости о компании.

Братаны с опытом говорят: осознание этих ловушек — уже половина успеха в инвестициях.

Заключение

Например у одного из знакомых ушло около полугода, чтобы разобраться в базовых принципах инвестирования. Еще год на то, чтобы перестать делать глупые эмоциональные ошибки. Не торопись, изучай материалы, начинай с малых сумм.

Главное правило: начни сейчас, даже если не все понимаешь. Опыт приходит только с практикой. Лучше начать инвестировать по 1000 рублей в месяц сегодня, чем ждать, пока накопишь «нормальную» сумму и изучишь все тонкости.

Инвестиции — это не про быстрое обогащение, а про долгосрочное планирование и дисциплину. Регулярные вложения даже небольших сумм благодаря сложному проценту могут серьезно увеличить твой капитал через 10-15 лет.

Последний совет: не слушай «гуру» из интернета (включая меня). Изучай, анализируй, принимай собственные решения. Твои деньги — твоя ответственность.

Начинай прямо сейчас, но делай это обдуманно. Удачи на финансовых рынках, братан! И помни — время работает на тебя, если ты начнешь инвестировать молодым.

P.S. Если статья была полезна — поделись с друзьями. Финансовая грамотность должна быть массовой, а не привилегией избранных. Вместе мы сделаем это страну богаче!