все что нужно знать пацану

Слушай, братан, щас расскажу тебе про цифровой рубль без всякой официальной лабуды. Сам недавно разбирался в этой теме, почитал кучу материала и готов поделиться знаниями.

Что за зверь такой этот цифровой рубль

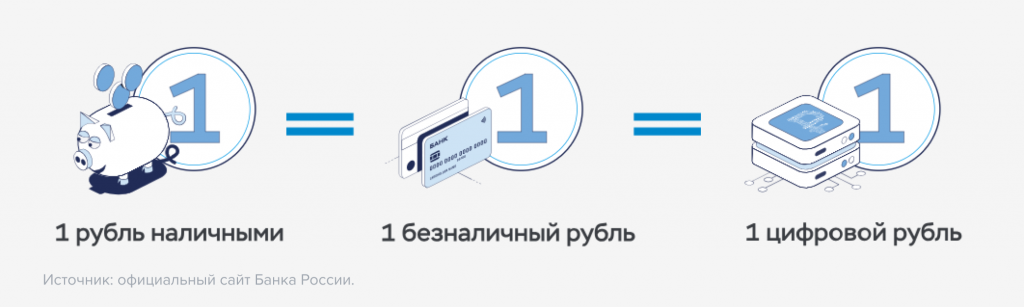

Короче, представь себе — у нас есть наличка, есть карточка, а теперь будет еще и цифровой рубль. Это третья форма наших денег, только не криптовалюта какая-нибудь сомнительная, а настоящие государственные деньги. ЦБ их выпускает и контролирует строго.

Фишка в том, что каждый цифровой рубль имеет свой уникальный код. Прямо как серийный номер на купюре, только в цифре. Хранится все это дело в специальных кошельках на платформе Центробанка. И да, все формы рубля равны: 1 наличный = 1 безналичный = 1 цифровой. Никого не обманывают.

Самое крутое, что цифровым рублем можно пользоваться как онлайн, так и офлайн. Нет интернета? Не проблема. Например в самолете — связь плохая, а то и нет ее, а расплатиться надо. В общем, очень удобная штука получается.

Текущий статус: где мы сейчас

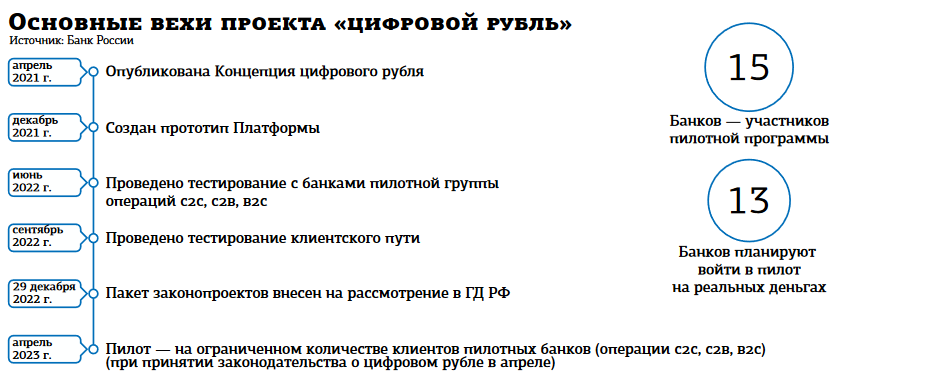

Сейчас 2025 год, и цифровой рубль активно тестируется с августа 2023-го. В пилотном проекте участвуют 15 банков, около 9 тысяч граждан и больше тысячи компаний. Не так много пока, но это только начало.

У властей есть четкий план внедрения:

1 октября 2025 года — начинают тестировать бюджетные выплаты в цифровых рублях. То есть буквально скоро.

1 января 2026 года — все федеральные выплаты переводят на цифровые рубли. Пенсии, зарплаты бюджетников, пособия. Тут логично получается — государство само и начинает использовать.

1 сентября 2026 года — массовое внедрение для крупнейших банков и торговых сетей с выручкой свыше 120 млн рублей. Тут уже серьезно.

1 сентября 2027 года — подключают все банки с универсальной лицензией.

1 сентября 2028 года — банки с базовой лицензией тоже присоединяются.

Видишь, все по полочкам расписано. Никто никого не торопит.

Плюсы для обычного человека

Тут есть реально крутые фишки:

Бесплатные переводы — никаких комиссий, никаких лимитов. Хочешь перевести миллион — переводи, хочешь 100 рублей — тоже без проблем. Жена постоянно ругается, что нужно срочно перекинуть деньги, а банк дерет комиссию как проклятый.

Круглосуточная работа — 24/7, включая выходные. Праздники, ночь — не важно. Система работает всегда.

Повышенная безопасность — деньги хранятся напрямую в ЦБ, защищены государственными гарантиями. Банк может обанкротиться, а ЦБ — нет.

Мгновенные переводы — без банковских посредников. Отправил и все, деньги уже у получателя.

Возможность офлайн-платежей — это в будущем планируется. Представляешь, даже без интернета сможешь расплатиться.

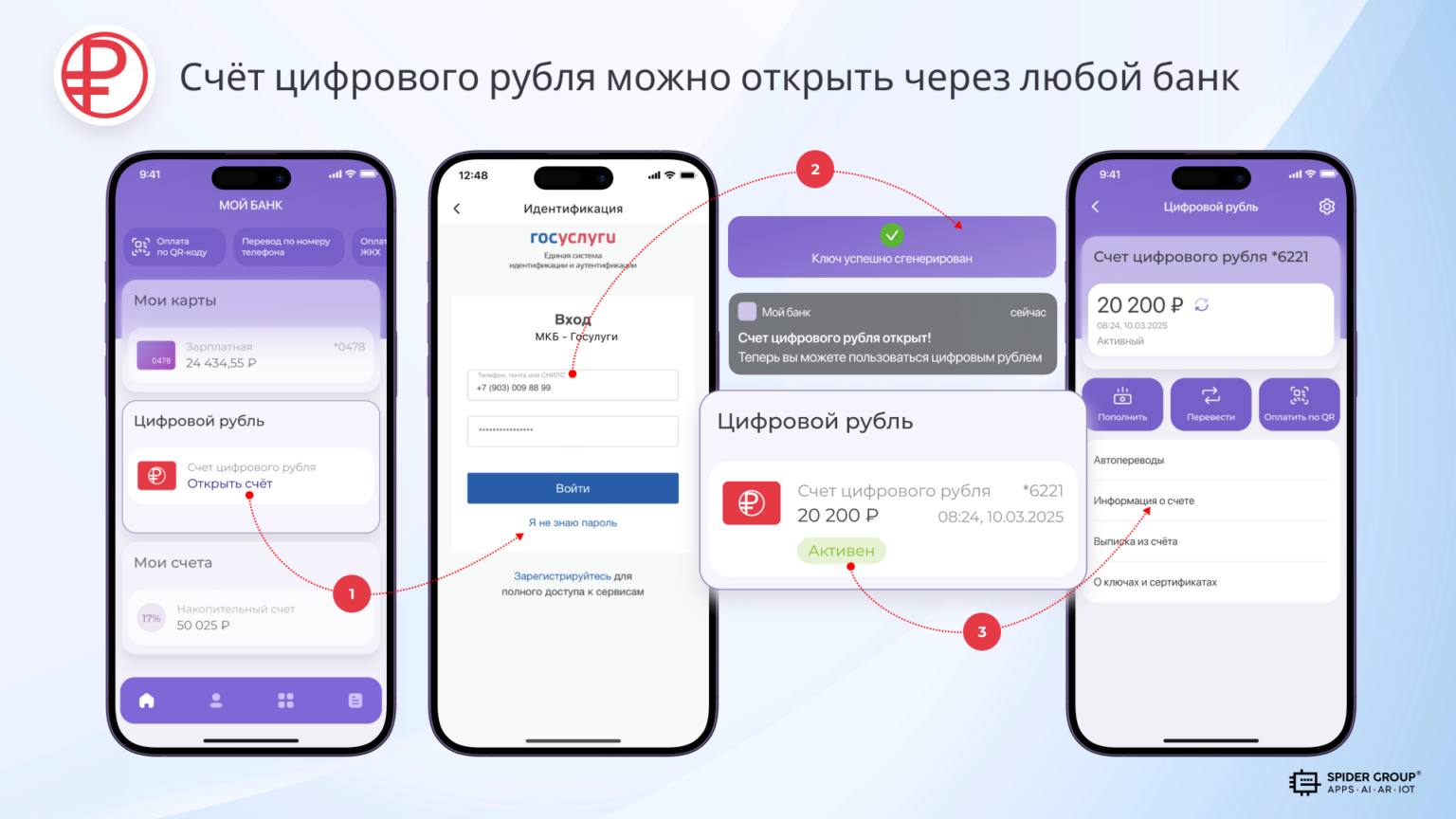

Доступ через любой банк — кошелек не привязан к конкретному банку. Сменил банк? Кошелек остается с тобой.

Что получает бизнес

Для предпринимателей тоже много вкусного:

Снижение комиссий за эквайринг — с 1,5-3% до 0,3%. Это огромная экономия, особенно для крупной рознички. По оценкам, розничная торговля сэкономит 50-60 млрд рублей в год.

Смарт-контракты — можно автоматизировать расчеты. Выполнилось условие — деньги сразу переводятся. Очень удобно для бизнеса.

Отсутствие чарджбэков — нельзя отозвать платеж. Покупатель заплатил — и все, деньги твои. Никаких споров с банками.

Полная трассируемость операций — можно отследить каждую транзакцию. Для честного бизнеса это только плюс.

Что получает государство

Тут вообще сплошные плюсы для власти:

Прозрачность бюджетных расходов — можно отслеживать, куда именно тратятся бюджетные деньги. Выделили миллиард на дороги? Теперь видно, что на самом деле на дороги потратили, а что ушло непонятно куда.

Борьба с коррупцией и теневой экономикой — если все операции видны, то крутить схемы становится намного сложнее.

Снижение административных затрат — меньше нужно возиться с наличностью, печатать купюры, перевозить их.

Укрепление монетарного суверенитета — независимость от западных платежных систем. После всех санкций это особенно актуально.

А теперь о рисках и минусах

Но не все так радужно, братан. Есть и серьезные косяки:

Технические проблемы

Недоступность при сбоях — если у ЦБ платформа упадет или интернет отключится, то до денег не доберешься. Дядька постоянно жалуется на банковские приложения — в самый нужный момент система лежит.

Зависимость от электричества — нет света — нет доступа к деньгам. В регионах это может быть проблемой.

Кибербезопасность — все яйца в одной корзине. Если хакеры взломают центральную платформу, то проблемы будут у всех.

Правда, с технической точки зрения украсть цифровые рубли практически нереально — у каждого уникальный код и блокчейн-технологии. Основная угроза от социальной инженерии — когда мошенники обманывают самих пользователей.

Проблемы с приватностью

Тут самое неприятное:

Тотальное отслеживание всех транзакций — государство будет видеть каждый твой платеж. Купил пиво — видно. Заплатил за такси — видно. Полная прозрачность.

Возможность ограничений через смарт-контракты — теоретически могут запретить тратить деньги на что-то конкретное. Например, на алкоголь или зарубежные сервисы.

Риск блокировки — при подозрительных операциях могут заблокировать цифровые рубли.

Отсутствие анонимности — каждая операция фиксируется и отслеживается. Наличкой можно платить анонимно, а тут нет.

Думаю, это самый серьезный минус всей затеи.

Социальные косяки

Цифровое неравенство — пожилые люди и те, кто не дружит с технологиями, могут остаться за бортом. Моя тещща до сих пор с трудом банкоматом пользуется, что уж говорить про цифровые кошельки.

Недоступность в регионах — где интернет плохой или банковской инфраструктуры нет, там будут проблемы.

Низкая цифровая грамотность — может привести к росту мошенничества. Люди не понимают, как это работает, и становятся легкой добычей для мошенников.

Экономические риски

Отток депозитов из банков — если люди переведут деньги в цифровые рубли, у банков станет меньше денег для кредитования.

Потеря доходов банков — они теряют комиссионные операции. Придется как-то компенсировать потери.

Возможный рост стоимости банковских услуг — банки могут поднять тарифы, чтобы компенсировать убытки.

Мошенничество: на что смотреть

Мошенники уже активно используют тему цифрового рубля:

Фейковые инвестиции — предлагают «инвестировать в цифровой рубль» или участвовать в каких-то программах. Это развод. В цифровой рубль инвестировать нельзя — это обычные деньги.

Поддельные сайты — создают сайты с логотипами цифрового рубля для кражи персональных данных.

Вредоносные приложения — могут украсть данные банковских карт через NFC.

Множество людей, уже попались на эту удочку.

Ограничения цифрового рубля

Есть несколько важных ограничений:

- Нельзя получать проценты на остаток как по банковским вкладам

- Отсутствие кэшбэка и программ лояльности

- Нельзя платить кредиты цифровыми рублями

- Лимит пополнения до 300 тысяч рублей в месяц

- Только для платежей и переводов, не для накопления

То есть это именно платежное средство, а не инвестиционный инструмент.

Мифы и реальность

Развеем основные мифы:

Миф: Наличные исчезнут

Реальность: Цифровой рубль дополняет, а не заменяет наличные и безналичные деньги.

Миф: Переход обязательный

Реальность: Использование полностью добровольное.

Миф: Тотальная слежка

Реальность: Информация защищена банковской тайной, как при обычных операциях. Хотя товарищи утверждают, что официальным заявлениям не очень стоит верить.

Миф: Нужно подавать заявление об отказе в МФЦ

Реальность: Достаточно просто не открывать цифровой кошелек.

Международный контекст

Россия не одна такая. По данным Банка международных расчетов, к 2020 году более 80% центральных банков занимались разработкой цифровых валют. Китай уже активно тестирует цифровой юань.

Это открывает перспективы для расчетов между Россией и Китаем в обход западных платежных систем. После всех санкций это становится особенно актуально.

Мое личное мнение

Цифровой рубль — это амбициозный проект с потенциальным экономическим эффектом до 267 млрд рублей в год для бизнеса. Технически это продвинутая штука, которая может реально упростить жизнь.

Но есть серьезные вопросы по приватности и государственному контролю. Напрягает перспектива тотального отслеживания всех трат. С другой стороны, если ты не делаешь ничего противозаконного, то какая разница?

Основные вызовы: преодоление технических проблем, повышение цифровой грамотности, защита от мошенников и решение вопросов приватности.

Если все сделают правильно, цифровой рубль может стать эффективным инструментом для прозрачности экономики, борьбы с коррупцией и укрепления финансовой независимости России.

Что делать обычному человеку

Мой совет — не паниковать и не спешить. Использование добровольное, так что можешь спокойно подождать и посмотреть, как все будет работать на практике.

Если решишь попробовать — изучи вопрос безопасности, не ведись на мошенников и помни про ограничения. И главное — это дополнение к обычным деньгам, а не замена.

Пока цифрового кошелька нет, но планирую попробовать, когда система заработает в полную силу. Интересно же посмотреть, как это будет на практике.

В общем, технология интересная, но как всегда дьявол кроется в деталях. Время покажет, как все получится в реальности.