Финансовая подушка безопасности: пацанский гайд по выживанию в любой ситуации

Братан, давай без воды сразу к делу. Финансовая подушка — это не какая-то там абстракция из учебников экономики. Это твоя личная броня от всех жизненных неожиданностей, которые могут прилететь в любой момент.

Что такое финансовая подушка простыми словами

Финансовая подушка безопасности — это твой секретный сейф с деньгами. Только деньги эти не для покупки новых кроссовок или поездки в отпуск. Это деньги на случай, если жизнь решит подкинуть тебе сюрприз не из приятных.

Представь: увольняют с работы, заболел серьезно, машина сломалась так, что дешевле новую купить. В таких моментах финансовая подушка работает как подушка безопасности в машине — смягчает удар и дает время сориентироваться.

Мой корефан попал в такую ситуацию пару лет назад — внезапно сократили отдел, а у него ипотека висит и семья. Благо подушка была накоплена. Три месяца спокойно искал нормальную работу, не хватался за первое попавшееся предложение за копейки.

Главный принцип: подушка должна быть неприкосновенной. Это не твои обычные накопления, это стратегический резерв. Увидел классную куртку со скидкой? Не трогаем подушку. Друзья зовут в отпуск? Копим отдельно.

Сколько денег нужно отложить

Тут все зависит от твоей ситуации, но есть универсальные правила:

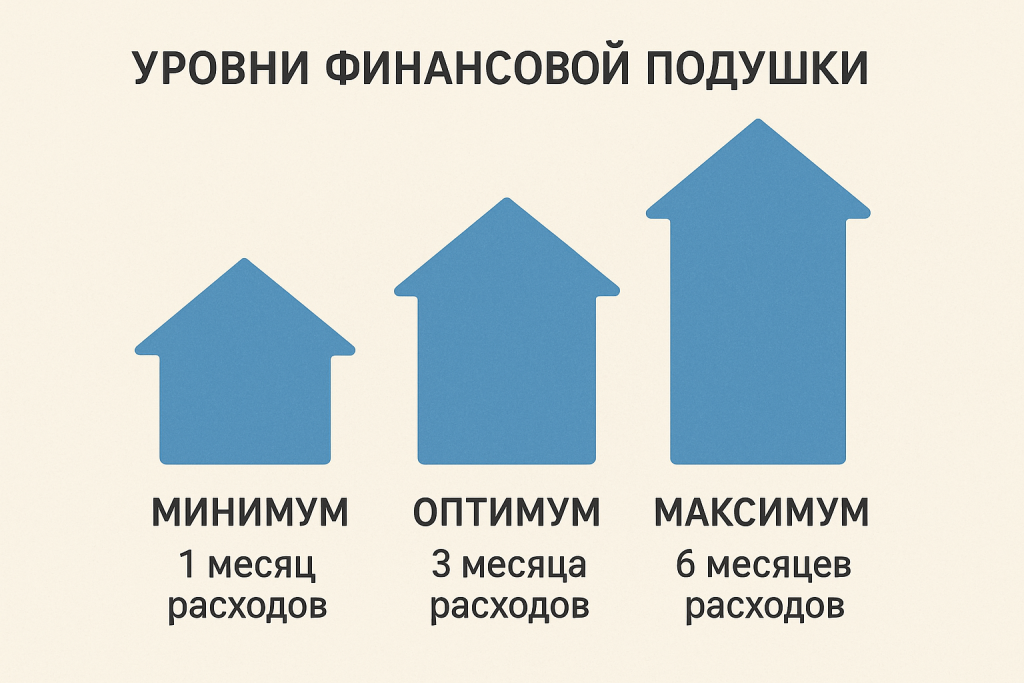

Минимальная подушка

2-3 месяца твоих расходов. Это самый базовый уровень защиты. Лучше чем ничего, но маловато для серьезных проблем.

Оптимальная подушка

3-6 месяцев расходов. Золотая середина, которую рекомендуют все нормальные финансовые консультанты. Знакомый программист именно такую и держит — на 5 месяцев хватает.

Расширенная подушка

До 12 месяцев расходов. Для параноиков или людей в нестабильных сферах. Если работаешь фрилансером или в стартапе, лучше перебдеть.

Как рассчитать свой размер

Смотри на свою жизнь трезвым взглядом:

Один источник дохода — делай подушку побольше. Потерял работу = потерял все доходы.

Несколько источников — можно ограничиться минимумом. Одну подработку потерял, другие остались.

Нестабильная работа — фрилансерам, сезонщикам, продажникам на проценте нужна жирная подушка. Сам я в это не верю, но говорят, что у таксистов самые большие подушки в городе.

Семья и кредиты — чем больше обязательств, тем толще должна быть подушка. Ипотека не ждет, пока найдешь новую работу.

Формула для расчета: Ежемесячные обязательные расходы × количество месяцев = размер подушки

К обязательным тратам относятся:

- Жилье (аренда, ипотека, коммуналка)

- Еда (но не рестораны каждый день)

- Транспорт

- Связь и интернет

- Кредиты и займы

- Базовые медицинские расходы

Как накопить подушку безопасности

Шаг 1: Разберись с тратами

Первым делом посмотри, куда уходят твои деньги. Веди финансовый учет хотя бы месяц-два. Кореша мне говорили, что офигевали, когда видели, сколько тратят на всякую фигню.

Раздели расходы на две кучки:

- Необходимые — без них никак

- Хотелки — можно и потерпеть

Шаг 2: Поставь конкретную цель

Не «накоплю когда-нибудь», а «до нового года накоплю 200 тысяч, откладывая по 25 тысяч в месяц». Конкретика дисциплинирует.

Шаг 3: Выбери стратегию

Метод «сначала себе» — получил зарплату, сразу перевел нужную сумму на накопительный счет. Остальное можешь тратить как хочешь.

Правило 50-30-20 — 50% доходов на обязательные траты, 30% на развлечения и хотелки, 20% в копилку. Классическая схема, проверенная временем.

Автоматизация — настрой автоматический перевод в день зарплаты. Не будешь даже видеть эти деньги, не будет соблазна потратить.

Шаг 4: Оптимизируй расходы

Тут без фанатизма, но поискать можно:

- Отмени подписки, которыми не пользуешься

- Пересмотри тарифы на связь

- Готовь дома вместо доставки (хотя бы иногда)

- Покупай оптом непортящиеся товары

Ускоренные способы накопления

Используй внеплановые доходы:

- Премии и бонусы — 50-100% в подушку

- Возврат налогов — сразу в копилку

- Продажа ненужных вещей (друган продал старый iPhone и PlayStation)

- Денежные подарки

Дополнительный доход:

- Подработка по специальности

- Фриланс в свободное время

- Монетизация хобби

- Сдача в аренду того, что не используешь

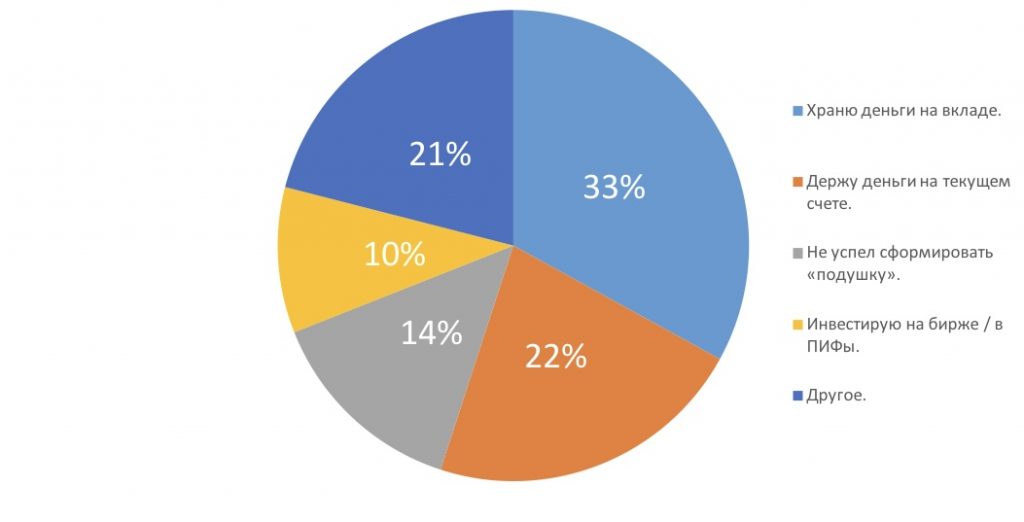

Где хранить финансовую подушку

По опыту многих ребят, главные принципы хранения:

Ликвидность — деньги должны быть доступны в любой момент Безопасность — защита от потерь и мошенников

Умеренная доходность — хотя бы частично компенсировать инфляцию

Лучшие варианты

Накопительный счет мой фаворит. Проценты капают, деньги можно снять в любой момент, застрахованы государством до 1,4 миллиона. У большинства знакомых так и лежит основная часть подушки.

Банковский вклад с пополнением Доходность повыше накопительного счета, но есть нюансы с досрочным снятием. Выбирай короткие сроки 3-6 месяцев с автопролонгацией.

Дебетовая карта с процентом на остаток

Для части подушки, которая может понадобиться моментально. Снял в банкомате и готово.

Наличные дома 10-20% подушки можно держать наличкой. На случай если банки не работают или карты заблокировали. Спрячь надежно.

Валютная диверсификация

Не клади все яйца в одну корзину:

- 60-70% в рублях для текущих трат

- 20-30% в долларах или евро для защиты от валютных качелей

- 10% наличкой в разных валютах

Как финансовая подушка спасает в реальной жизни

Потеря работы

Подушка дает время спокойно искать новое место, не хвататься за первое попавшееся предложение с зарплатой в два раза меньше. Статистика говорит, что в среднем поиск работы занимает 3-6 месяцев. Как раз размер оптимальной подушки.

Медицинские расходы

ОМС не все покрывает, особенно если нужно качественное лечение быстро. Есть такой случай — у соседа жена попала к стоматологу, пришлось 150 тысяч выложить на имплантацию. Хорошо, что подушка была.

Психологическое спокойствие

Это недооцененный фактор. Когда знаешь, что есть запас, спишь спокойнее. Не паникуешь при первых признаках проблем, принимаешь взвешенные решения.

Защита от долговой ямы

При наличии подушки не нужно занимать под дикие проценты или брать кредиты в экстренных ситуациях. Микрозаймы под 1% в день — прямой путь в финансовую яму.

Главные косяки при создании подушки

Нерегулярность накоплений

«Отложу, когда будут лишние деньги» — путь в никуда. Лишних денег не бывает, они всегда найдут куда деться. Только регулярные отчисления работают.

Неправильное хранение

Вся подушка в наличке дома = обесценивание от инфляции. Вся подушка в акциях = потеря в кризис, когда деньги нужны больше всего.

Маленький размер

Многие ограничиваются суммой на месяц-два. Этого мало для серьезных проблем. Месяц пролетит, а работу можешь еще не найти.

Использование не по назначению

«Ну только один раз возьму из подушки на отпуск, потом верну». Так подушка превращается в обычную копилку, которая постоянно пустая.

Откладывание на потом

«Начну копить подушку со следующего месяца, когда разберусь с долгами». Лучше откладывать по тысяче рублей в месяц сейчас, чем по десять тысяч никогда.

Отсутствие мотивации

Без понимания зачем копишь, процесс быстро забрасывается. Нужно четко представлять, от каких проблем подушка защищает.

Дополнительная защита: страхование

Страхование не заменяет подушку безопасности, но классно ее дополняет:

Медицинское страхование — покрывает расходы на лечение, разгружает подушку. Особенно важно для семей с детьми.

Страхование жизни — обеспечивает семью, если с тобой что-то случится. Может частично заменить подушку для покрытия долгосрочных обязательств.

Страхование имущества — защищает от трат на восстановление квартиры или машины после ДТП, пожара, потопа.

Например у папани полная страховка на машину. В прошлом году влетел в отбойник на скользкой дороге — страховая покрыла ремонт на 200 тысяч. Подушку даже не пришлось трогать.

План создания финансовой защиты

Делай все поэтапно:

- Первоочередно — накопи минимальную подушку на 1-3 месяца

- Параллельно — оформи базовое медицинское и имущественное страхование

- Затем — расширяй подушку до 6 месяцев

- В конце — дополнительные страховки и можно думать об инвестициях

Заключение

Финансовая подушка — это не роскошь, а необходимость в современном мире. Начинать копить стоит прямо сейчас, даже если можешь откладывать только по тысяче рублей в месяц.

Главное помни: подушка безопасности дает тебе свободу выбора. Не нравится работа? Есть время найти лучшую. Появилась возможность инвестировать в образование? Есть уверенность, что семья не останется без средств к существованию.

У многих знакомых подушка спасала уже не раз. И каждый раз я понимаю, что это лучшая инвестиция в свое спокойствие и независимость.

Не откладывай на завтра то, что может обеспечить тебе спокойствие уже сегодня. Начинай копить подушку безопасности прямо сейчас!