Ипотека для молодых семей без детей: как взять жилье и не остаться на бобах

Братан, если тебе еще нет 35 и ты думаешь о своей квартире, то ты попал по адресу. Сейчас расскажу все как есть про ипотеку для молодых семей без детей. Без воды и маркетинговой лапши.

Что вообще происходит с ипотекой сейчас?

Короче, ситуация такая. Государство решило помочь молодым семьям с жильем, даже если детей пока нет. И это не просто красивые слова, а реальные деньги и льготы.

Основная фишка в том, что молодые семьи без детей могут получить от государства 30% стоимости жилья. Представь: квартира стоит 6 миллионов, а тебе дают 1.8 миллиона просто так. Не кредит, а именно дают. Вот это я понимаю поддержка!

Мой братан в 33 года оформлял ипотеку по этой программе. Получил субсидию почти 2 ляма, сейчас живет в двушке и доволен как слон.

Кто такая DOM.RF и зачем она нужна

DOM.RF (бывшая ГИК) — это типа главный по ипотеке от государства. Не банк, а именно координатор всех льготных программ. Эти ребята:

- Придумывают и запускают федеральные программы поддержки

- Проверяют застройщиков и банки на адекватность

- Работают с регионами и всякими инфраструктурными фондами

Благодаря им можно получить не только субсидии для молодых семей, но и сниженные ставки по разным программам. Например, «Семейная ипотека», «Дальневосточная ипотека», «Сельская ипотека» и другие.

Ипотека для молодой семьи без детей: разбираем по косточкам

Кто может участвовать?

Тут все просто, но есть нюансы:

Возраст. Тебе или вам обоим (если семья) не должно быть больше 35 лет на момент подачи заявки. И вот тут важная деталь: если тебе завтра стукнет 36, а заявку подал вчера — все ок, программа работает.

Нуждаемость в улучшении жилищных условий. Звучит страшно, но на деле означает, что у тебя либо совсем нет жилья, либо есть, но маленькое. Конкретные нормы зависят от региона, но обычно это менее 18 кв.м на человека.

Гражданство РФ. Тут все понятно.

Доход. Должен быть достаточным для обслуживания кредита. Банки обычно считают, что платеж не должен превышать 50% от твоего дохода.

Сколько денег и на каких условиях?

Вот здесь становится интересно:

- Первоначальный взнос: от 20%. То есть имея на руках миллион, можешь смотреть квартиры до 5 миллионов.

- Ставка: от 6% годовых. Это очень неплохо, учитывая, что обычная ипотека сейчас под 15-17%.

- Срок: до 30 лет. Можешь растянуть платежи, чтобы они не били по бюджету.

- Максимальная сумма: до 12 миллионов в Москве, до 6 миллионов в регионах.

Честно говоря, это одни из лучших условий на рынке прямо сейчас.

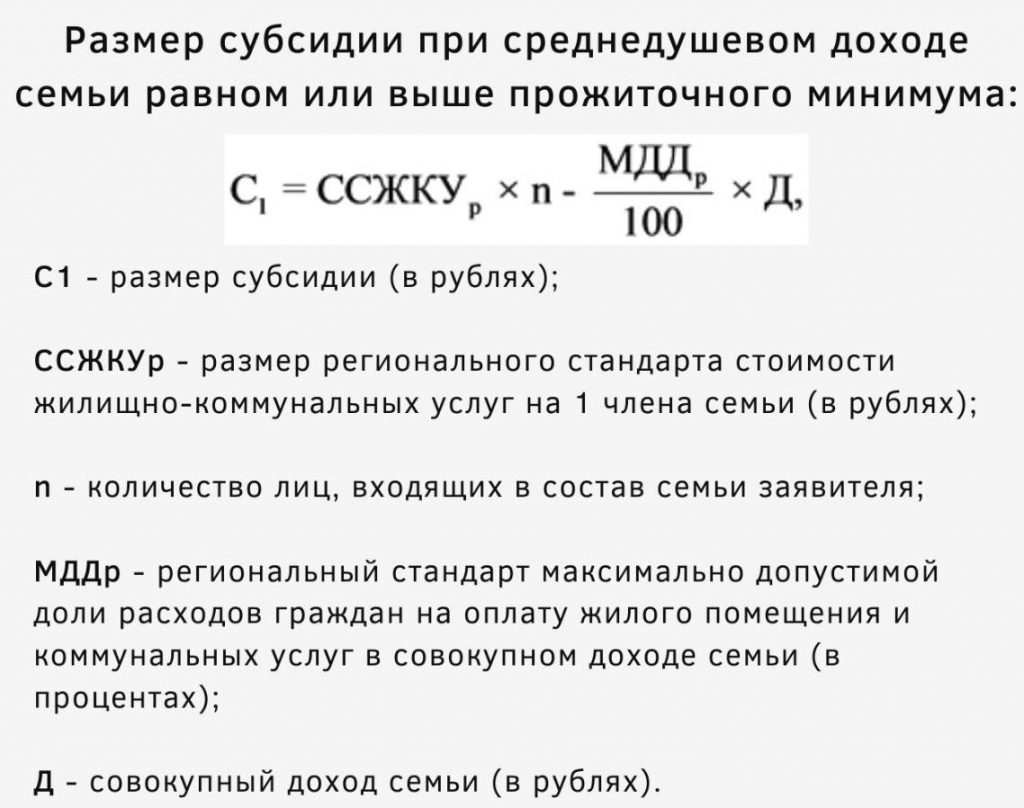

Размер субсидии

Самое вкусное — субсидия 30% от расчетной стоимости жилья. Что значит «расчетной»? Это не рыночная цена квартиры, а специальная величина, которую считают по формуле: норма площади на человека умноженная на стоимость квадратного метра в твоем регионе.

Например, если ты живешь один, то норма 33 кв.м. Стоимость квадратного метра в твоем городе, допустим, 100 тысяч рублей. Расчетная стоимость: 33 × 100,000 = 3,300,000 рублей. Субсидия: 3,300,000 × 30% = 990,000 рублей.

Знакомые пацаны получали такие субсидии. Деньги приходят реально, но оформление занимает время.

Онлайн-ипотека: как оформить не выходя из дома

Времена, когда нужно было месяцами бегать по банкам с папочкой документов, прошли. Сейчас можно оформить ипотеку полностью дистанционно.

Мобильные приложения

Многие банки запустили свои приложения для ипотеки. Например, «Ipoteka-Retail» от одного из банков позволяет:

- Подать заявку

- Загрузить документы

- Отслеживать статус рассмотрения

- Управлять счетом

- Вести документооборот

Кореш пользовался приложением Сбера «ДомКлик». Очень удобно, все в одном месте.

Личные кабинеты банков

Почти все крупные банки предлагают полноценные личные кабинеты на своих сайтах, где можно:

- Подать заявку онлайн

- Загрузить документы

- Получить предварительное одобрение

- Даже провести электронную регистрацию сделки

Другие программы для семей без детей

Помимо основной программы «Молодая семья», есть и другие варианты:

Господдержка от DOM.RF

Ставка от 7-8%, плюс субсидии по региональным направлениям. Не такая выгодная, как программа для молодых семей, но все равно лучше обычной ипотеки.

Ипотека для IT-специалистов

Если работаешь в IT, можешь получить ставку до 6% и сумму до 9 миллионов рублей. Поначалу не верилось, но братаны-программисты подтверждают, что работает.

Дальневосточная ипотека

Ставка всего 2%! Но есть нюанс — нужно переезжать в Дальневосточный федеральный округ. Для кого-то это препятствие, а для кого-то возможность.

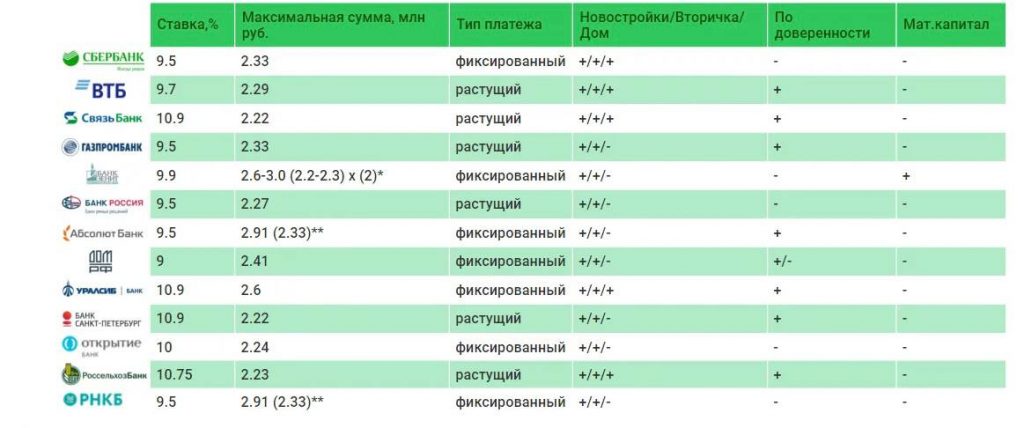

Ипотечные программы со ставкой 9%

Некоторые банки предлагают специальные акции со ставкой 9%. Выглядит не очень на фоне 6%, но все равно лучше стандартных 15-17%.

Примеры таких программ:

Совкомбанк + застройщики: Ставка 9% на 9 лет при взносе от 15%. Но только на конкретные новостройки от определенных застройщиков.

Сбербанк через «ДомКлик»: Специальная линейка «под 9%», срок до 30 лет, взнос от 20%. Но опять же — ограниченный список проектов.

Например, один чувак брал такую ипотеку в Совкомбанке. Квартира в новостройке, все устроило, но выбор был небольшой.

Подводные камни и лайфхаки

На что обратить внимание:

- Сроки действия акций. Спецпредложения часто ограничены по времени.

- Ограниченный выбор проектов. Не все новостройки участвуют в льготных программах.

- Страховка. Обязательно нужна страховка недвижимости, иногда — жизни и здоровья.

- Время рассмотрения. На получение субсидии может уйти 2-3 месяца.

Проверенные лайфхаки:

- Подавай документы заранее. Чем раньше встанешь в очередь на субсидию, тем быстрее получишь деньги.

- Сравнивай предложения банков. Даже в рамках одной программы условия могут отличаться.

- Изучай застройщиков. Не все из них добросовестные, особенно те, кто участвует в акциях со сниженными ставками.

- Готовь документы основательно. Любая ошибка затянет процесс на недели.

Что в итоге?

Программа ипотеки для молодых семей без детей — это реально рабочая схема получить жилье на выгодных условиях. 30% субсидия и ставка от 6% — это очень круто в нынешних реалиях.

Да, есть бюрократия и очереди. Да, не все банки и застройщики участвуют. Но если тебе еще нет 35 и ты готов потратить время на оформление, то попробовать стоит.

Помогал корешу оформлять эту программу — собирали документы вместе. Долго, муторно, но в итоге сэкономили больше миллиона рублей. Оно того стоило.

Главное — не откладывай на потом. Программы могут измениться, условия ухудшиться, а возраст уже не вернуть. Действуй, пока есть возможность!