IT-ипотека 2025: разбор полётов для пацанов

Братан, если ты айтишник и хочешь свою хату, то эта тема для тебя. IT-ипотека в 2025-м всё ещё живее всех живых, хоть и подкрутили винты. Сейчас расскажу всё как есть, без воды и маркетинговой лапши на уши.

Что по деньгам, чувак?

Короче, главное что нужно знать: ставка теперь 6% в год. Да, не те сказочные 5%, что были раньше, но всё равно огонь по сравнению с обычной ипотекой, которая может вылезти на все 25%. Мой корефан как раз в прошлом году успел взять по старой ставке 5% — теперь посмеивается над нами, опоздунами.

Максимум можешь взять 9 миллионов рублей. Звучит как космос? Да ну, на самом деле в регионах на эти деньги можно неплохую трёшку купить или даже дом. А если нужно больше, то можешь скомбинировать с обычной ипотекой. Получится до 18 лимонов общего кредита.

Первоначалка минимум 20% от стоимости жилья. Тут ничего нового, стандартные требования. Срок до 30 лет — вполне адекватно, не будешь всю жизнь банку должен.

Главные подвохи 2025 года

Тут самая жесть произошла в прошлом году. Москву и Питер вырезали из программы нахрен. Совсем. Если твоя контора зареганная в этих городах, то иди лесом с льготной ипотекой. И недвижку там тоже покупать нельзя.

Но есть хитрость! Если твоя компания зареганная в Московской или Ленинградской области, то всё пучком. Правда, тут есть нюанс с удалёнщиками — если живёшь в регионах, а работаешь удалённо на московскую контору, то тебя пошлют. Лично считаю это полным бредом, но пока что правила такие.

Ещё одна движуха — отменили лимиты для банков. Раньше банк мог сказать: «Всё, братан, лимит исчерпан, приходи в следующем году». Теперь такой фигни нет.

Кто может получить эту красоту

Тут всё просто. Гражданин России от 18 до 50 лет. Работаешь в аккредитованной IT-компании минимум 3 месяца. И вот тут внимание — не обязательно быть программистом! Можешь быть бухгалтером, юристом, маркетологом в IT-конторе. Главное, чтобы контора была в реестре.

По зарплате есть требования:

- В городах-миллионниках (кроме Москвы и Питера) и в Московской/Ленинградской областях — минимум 150к до вычета налогов

- В остальных регионах — 90к в месяц

Но если тебе до 35 лет включительно, то на зарплату вообще не смотрят! Братан рассказывал — знакомый в 28 лет взял ипотеку с зарплатой 70к в Екатеринбурге, прокатило.

Проверяем компанию

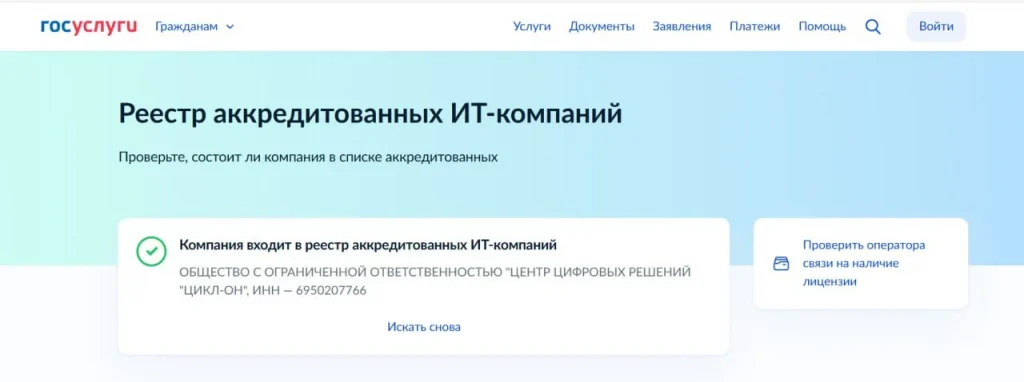

Перед тем как подавать документы, обязательно проверь свою контору в реестре. Заходишь на Госуслуги, вбиваешь ИНН компании и смотришь. В 2025-м в реестре уже больше 6 тысяч компаний — в два раза больше, чем было в конце 2024-го. Список обновляют регулярно, следующее обновление планируют на 25 сентября.

Какие банки дают

Банков сейчас полно:

- Сбербанк — лидер по выдаче, у них отлажена система

- ВТБ — тоже норм условия для айтишников

- Альфа-Банк — можно даже рефинансировать существующую ипотеку

- Газпромбанк — до 18 миллионов дают

- Банк ДОМ.РФ — это вообще оператор всей программы

- Ещё куча мелких: Абсолют, Совком, Открытие и прочие

Дядя как-то брал в Сбере — там процесс уже отточен, менеджеры в теме, документы рассматривают быстро.

Что можно покупать

Тут список неплохой:

- Квартиры в новостройках по ДДУ

- Готовые квартиры от застройщика

- Дома в малоэтажных комплексах (строящиеся)

- Готовые дома от застройщика

- Земельные участки под строительство (но обязательно через эскроу-счёт)

А вот чего нельзя:

- Вторичку (самый большой косяк программы, по-моему)

- Долю или комнату в квартире

- Апартаменты

- Переуступку прав

- Любую недвижку в Москве и Питере

По моему чисто личному мнению, запрет на вторичку — это полный бред. Но что есть, то есть.

Документы и процедура

Стандартный набор бумажек:

- Паспорт

- СНИЛС

- Справка 2-НДФЛ

- Трудовой договор

- Справка об аккредитации работодателя

- Документы на недвижку

Ничего сверхъестественного. Пацаны говорили — за пару недель всё собрали.

Главный подвох — сохранение ставки

Тут внимание! Чтобы ставка 6% осталась на весь срок, нужно всё время работать в аккредитованной IT-конторе. Решил сменить работу? Есть 6 месяцев льготного периода, чтобы найти новое место в аккредитованной компании.

Не успел за полгода — ставка улетит до ключевой ставки ЦБ плюс 1,5-4,5%. Сейчас это может быть под 25% годовых. Например у меня коллега попал в такую ситуацию — пришлось срочно искать работу в IT, потому что терять льготу не хотелось.

Статистика и перспективы

За первый квартал 2025-го банки выдали 1,7 тысячи кредитов на 11,5 миллиардов рублей. После расширения списка компаний во втором квартале выдача выросла в полтора раза.

Интересная тенденция — около 30% кредитов идёт на индивидуальное жилищное строительство. Люди валят из городов в пригород, строят свои дома. Не мое, слишком много геморроя со стройкой, но каждому своё.

Программу продлили до 31 декабря 2030 года. Правительство выделило дополнительно 61 миллиард рублей на 2025 год. Так что программа никуда не денется в ближайшие годы.

Мой совет

IT-ипотека всё ещё топ-инструмент для покупки жилья, даже после всех изменений. 6% против 25% — это небо и земля. Если работаешь в IT и хочешь свою хату, то обязательно рассматривай этот вариант.

Главное — внимательно проверяй аккредитацию своей компании и понимай, что привязываешься к IT-сфере на весь срок кредита. Но если ты в IT надолго, то это не проблема.

Удачи в покупке своего угла, братан!